【www.hsh365.cn--投资理财】

年初至今,运动鞋服行业受到终端客流下降的影响,Q2 开始基本面出现波动,股价调整幅度较大,当前我们认为运动鞋服标的估值具备吸引力,长期投资价值逐步显现。

本次专题报告主要从以下几个方面阐述观点:

1)短期运动鞋服终端景气度表现如何,对于未来半年到 1 年的维度,我们如何判断运动鞋服的流水表现?

2)目前公司的营运情况如何?是否存在渠道库存积压的风险?

3)中长期运动鞋服行业的增长趋势以及驱动因素是否有变化?

4)当前估值水平下的投资建议?

短期跟踪:短期流水波动,库存有所增加

流水情况:Q3 流水环比改善,Q4 仍处于波动态势

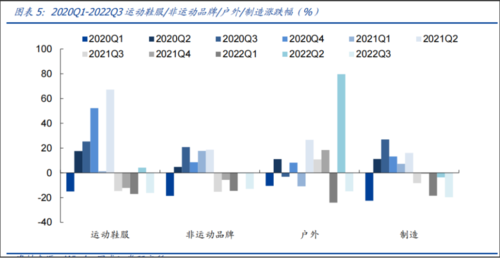

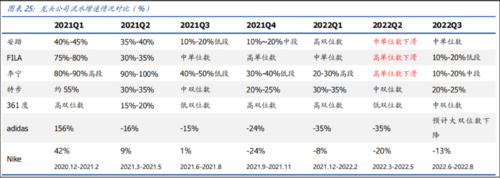

随着消费大环境的整体复苏,Q3 运动鞋服流水整体表现相较于 Q2 出现明显改善,7-8月表现较好,9 月以来随着终端客流变化,尤其是在二三线城市的波动相较于 H1 明显加强,9 月流水出现放缓,且根据我们跟踪这个趋势在 10 月乃至 Q4 延续。

流水表现整体呈现出波动的趋势,并和客流有一定相关性。回顾 2022H1 客流波动较大城市集中在一二线城市,对于体量规模相对大的品牌,且门店集中在三四线城市的大众品牌表现更佳。7-8 月终端表现有所恢复,尤其是 8 月各个品牌终端客流恢复,流水呈现快速增长的状态。进入到 9 月以来,多地线下客流又出现波动,尤其是三四线城市波动冲击对比 H1 更为明显,因此 9 月各品牌流水均呈现放缓状态。

小众运动包括冰雪、瑜伽、户外高端品牌表现延续了 H1 的趋势,增速更高。户外、女子运动近期表现出的景气度对比行业平均水平更高,根据公司三季度经营情况公告披露,2022Q3 安踏集团旗下高端品牌迪桑特、KOLON 品牌表现亮眼,两个品牌 Q3 流水增速达到 40%-45%,其中 KOLON 品牌由于基数较小增速预计更高。

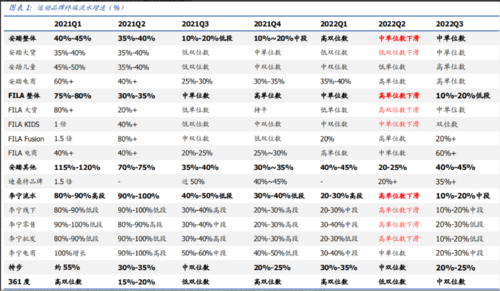

分品牌表现来看,国产龙头品牌在品牌力和产品力升级的带动下持续抢占市场份额,表现目前好于国际品牌。据我们估计,十月黄金周期间各运动品牌均有一定程度的流水增长:? 安踏体育:安踏品牌 Q3 流水同比增长中单位数;Fila 品牌 Q3 流水同比增长 10-20%低段。其中 Fila 电商流水增长预计超过 60%;其他品牌 Q3 流水同比增长 40-45%。安踏品牌 10 月我们预计线下有所下滑,电商保持增长,FILA 品牌我们预计 10 月实现个位数正增长。

李宁:Q3 李宁品牌(不含李宁 young)全平台终端流水同比增长 10%-20%中段,Q3 李宁童装我们预计在低基数下实现 50%以上流水增长。我们预计黄金周期间李宁品牌有 10%左右流水增长,后续增速有所放缓,我们预期线下流水或有下滑。预计全月双十一第一波预售电商全平台预计有双位数增长。

特步国际:Q3 主品牌全渠道流水同比录得 20-25%快速增长,其中特步儿童业务延续高增速,我们预计流水增速或达到 50%+。考虑客流变化情况 10 月黄金周期间我们预计特步体育流水中双位数增长,后续明显放缓,10 月全月预计流水有个位数下跌。

今年以来由于前期受到供应链波动干扰、后续受到渠道库存压力影响,国际品牌营收增长势头较弱。

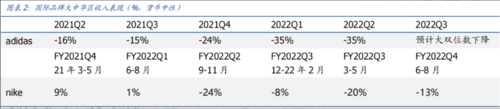

Nike 发布 6-8 月季报,大中华区连续四个季度下滑,但是仍然表现好于预期。营收同比+4%至 127 亿美元(货币中性基础上+10%),鞋类营收+12%,服装营收+7%。

北美库存清理致使毛利率同比-2.2PCTs 至 44.3%,净利润同比-22%至 15 亿美元。分地区看,6-8月Nike 品牌北美/EMEA/大中华区/APLA营收同比分别+13%/+1%/-16%/+5%(货币中性基础上分别+13%/+17%/-13%/+16%),自 2021 年 9 月以来大中华区营收虽已连续 4 个季度下滑,但 6-8 月表现仍优于公司预期。

ADIDAS 披露 Q3 经营情况表现同时下调了对 2022 全年的指引:Q3 公司营收在货币中性基础上同比增长 4%(名义营收增长 11%至 64.08 亿欧元),其中大中华区受及库存回收等原因影响,营收同比预计有大双位数下降,其他市场营收同比增长双位数。同时由于大中华区销售表现的低迷、持续提升的库存清理力度以及一次性的费用影响(全年预计 5 亿欧元),公司下调全年盈利指引,预计全年营收在货币中性基础上增长中单位数(此前公司预计营收增长中到高单位数),毛利率预计为 47.5%(此前预计在 49%左右),经营利润率预计为 4%(此前预计为 7%),持续经营净利润在 5 亿欧元左右(此前预计为 13 亿欧元)。

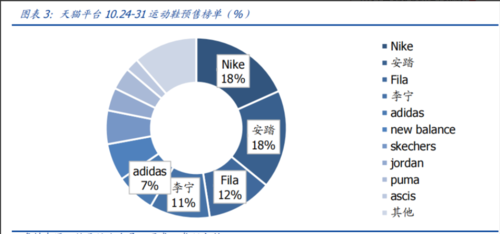

10 月 31 日双十一预售阶段结束,各平台陆续陆续开启第一波开卖,运动赛道表现亮眼,本土运动品牌成绩优异。根据京东数据显示,10 月 20 日至 27 日篮球鞋预售订单额达到去年同期的 43 倍,跑步鞋预售订单金额达到去年同期的 15 倍,国潮品牌大受欢迎,李宁预售订单金额同比增长超过 200%,特步同比增长 300%,安踏 24 号当天预售订单金额更是高达去年同期的 30 倍。分品牌来看,根据炼丹炉公众号数据,10 月 24 日至31日天猫平台运动鞋销售排名Top10依次为Nike、安踏、Fila、李宁、adidas、new balance、skechers、jordan、puma 以及 asics,按成交额占比来看 Nike 和安踏成交额领跑,分别为 18.31%以及 17.6%,Fila 成交额占比为 11.69%。

对于 2022 年 Q4 的判断我们认为:消费意愿逐步恢复下我们预计行业公司全年仍有望稳健增长,完成中报时既定目标。同时各个品牌若在 Q4 库存处理得当,渠道库存更为健康能够使得后续的增长更有保证。

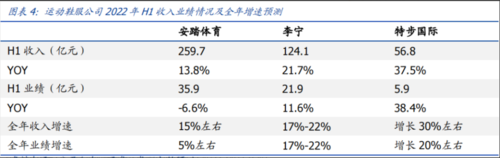

李宁:根据公司披露以及我们跟踪,在品牌力、产品力、渠道力多因素助力下,当前李宁品牌终端流水仍然保持增长。10 月黄金周期间,在节庆需求刺激下,我们预计李宁品牌流水或仍实现双位数增长,后续随着节日退去,终端消费或有所波动,考虑公司前期表现,在中性假设下,全年我们预计公司收入仍有望实现高双位数增长,净利率维持高双位数的表现。

安踏体育:根据我们跟踪,流水方面,截至 10 月中旬公司旗下各个品牌终端流水或有增长。国际业务方面,AMER 表现依然亮眼,我们预计全年合营公司将会为安踏集团报表贡献利润。中性假设下,我们预计公司全年收入有望实现 15%左右增长,受部分费用刚性影响,全年业绩预计增长 5%左右。

特步国际:考虑到公司期货模式下,品牌订单已经发出,终端销售受阻对于公司收入影响相对较小,因此我们预计公司整体营收增长仍有望在 30%左右,业绩方面考虑到新品牌投入需求、特步儿童业务占比的上升等因素,我们预计公司业绩增速为20%左右。

展望 2023 年:倘若 2023 年终端客流逐步恢复,此前居民的服装消费预计将得到释放。参考过往经验,消费复苏的过程中,运动鞋服也有机会率先迎来恢复和反弹,2020 年 Q2-Q4 运动鞋服板块涨幅分别达到 17%+/25%+/52%+。

未来行业增长的驱动力主要包括以下几个方面:

消费者对于专业属性的产品需求相对刚性,尤其在运动参与度提升的过程中,运动鞋服需求有望释放。

国家政策支持,带动运动行业快速复苏,2022 年 3 月、4 月均有全国性政策文件出支持户外、体育等相关主题的产业发展。

公司精细化的运营+产品迭代升级驱动品牌销售的增长,同时,优质国产品牌在产品更新迭代以及品牌的营销也在持续做努力,消费者口碑也在逐步上升,对于销售恢复也是重要的基础。

营运情况:短期库存有所增加,但总体仍在可控范围

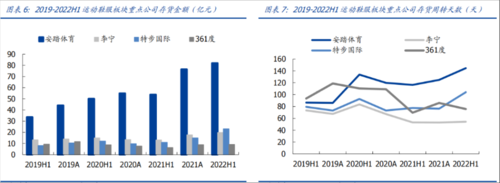

营运层面,Q3 品牌考虑双十一等大促即将来临进行备货,行业渠道库存对比 6 月底均有所上升,国产品牌渠道库存有所上升,仍然在健康范围内,经过后续清理有望在年底得到改善,国际品牌渠道库存存在问题的时间更长,预计仍然需要 1-2 个季度进行清理。

安踏体育:根据我们跟踪截至 9 月末安踏库销比预计略高于 5,受益于赢领计划下产品升级以及 DTC 转型后渠道效率优化,我们预计 Q3 终端折扣同比/环比持平;

Fila 库销比预计在 7-8 之间, Q3 终端折扣同比预计略有加深至 75 折左右。

李宁:截至 9 月末李宁品牌库销比预计略高于 4,Q3 线下终端整体折扣预计在 65-70 折之间,我们判断当前公司渠道库存中 6 个月以及 3 个月以内的新品占比仍处于较高水平,库龄结构健康。

特步国际:9 月终端销售受阻,根据公司三季度经营情况公告披露,截至 Q3 末渠道零售存货周转为 4.5-5 个月(H1 末约为 4.5 个月),零售折扣水平同 2022Q2 基本保持一致为 70-75 折,同比 2021Q3 加深。

对于当前的库存情况,市场担忧公司面临一定的渠道库存风险,后续产生存货拨备。因此,我们对比 2008 年-2012 年行业的库存危机、2020 年终端销售受损库存表现以及当下的渠道库存情况进行分析认为:本次渠道库存略有走高但是仍然在可控范围内,经过Q4 的消化,有望在今年底或明年 Q1 恢复到更为健康的水平。

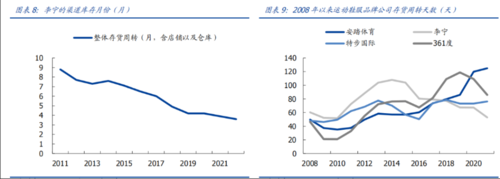

对比 2008-2012 年运动鞋服行业的库存危机:盲目扩张导致库存积压,行业陷入低谷。随着 2008 北京奥运会的结束,运动鞋服消费热情逐渐恢复正常。虽然运动鞋服品牌仍然维持快速扩店的势头,但 2008 年以来品牌公司营收增速明显放缓,渠道库存堆积,存货周转天数攀升,在加盟模式为主的经营模式下,李宁存货周转天数超过 100 天,渠道库存累积到 8.8 个月,(正常周转天数为 60 天左右,库存累积 4-5 个月)。到 2012 年,各大运动品牌营收负增长,行业进入关店潮。尤其是行业内的小企业,亏损承受能力有限,遭遇加速出清。

总结来看,我们认为 2008 年-2012 年运动鞋服行业的库存危机核心原因在于:1)供给过剩,门店扩张速度远高于行业增长需求;2)零售管理能力弱及处理存货渠道尚未发展成熟导致清理库存的时间过长。

2020 年初终端消费受影响,运动鞋服板块库存有所走高。截至 Q3 末特步品牌库销比分别在 5 左右,然而随着形势的逐步好转以及公司高效发的库存去化举措,根据公司披露,到 2021 年初 Q1 末特步品牌库销比已经恢复正常至 4 个月左右。

我们看待当前行业库存观点有二:

2022Q3 末重点运动品牌渠道库存均略高于 2022H1 水平,原因主要系品牌商备货Q4 旺季+Q2 受特殊原因影响售罄较弱带来部分库存积压。

对比 2020 年初期及 2012 年情况来看,本次渠道库存走高系短期变化、整体仍在可控范围内(类似于 2020 年初期受突发冲击时情况,但明显有别于 2012 年的行业结构性问题),参考历史经验,后续如果销售顺利,我们预计 1~2 季度后行业渠道库存有望恢复健康。

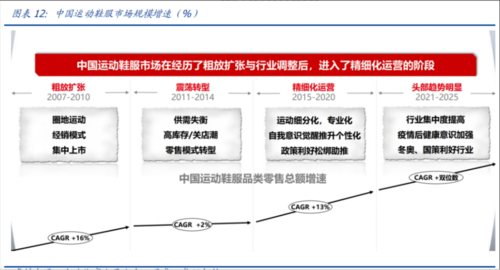

长期趋势:市场规模扩大,本土运动品牌市占率有望提升

中长期来看,国内运动鞋服市场规模保持双位数增长。国内运动鞋服市场是快速成长的优质赛道,近年市场规模 CAGR 约双位数,明显高于鞋服行业平均增速,据安踏体育公告数据,2015-2019 年国内运动鞋服市场规模 CAGR 达 13%,未来预计保持双位数增长。

从量上来看,我们认为运动鞋服市场规模快速扩张的背后,其原因一方面来源居民运动参与度的提升,另一方面来源于运动鞋服穿着场景延伸;而从价上来看,随着居民收入水平提升以及运动鞋服产品的升级,体育消费金额有望逐步增长。

目前健康意识提升,叠加国家政策鼓励,居民运动人数有望较过往增长。据国家国民体质监测中心发布的《2020 年全民健身活动状况调查公报》,全国经常参加体育锻炼的人数及占比均逐年提升,2020 年占比为 37.2%(口径为含儿童青少年,比2014 年增加了 3.3PCTs /比 2007 年增加 9.0PCTs)。其中城乡仍有差距、但差距较之前明显缩小,2020 年城镇/乡村居民中经常参加体育锻炼的人占比分别为40.1%/32.7%,我们判断过去乡村居民运动人数的提升更加明显。

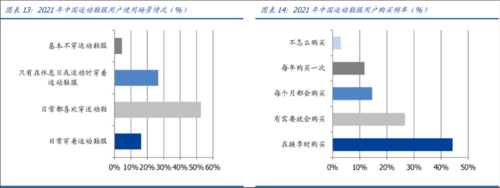

运动鞋服使用场景延伸,市场规模迎来扩大机遇。运动鞋服成为日常穿着的选择之一,我们判断在品类从“运动专用”向“运动休闲”的过渡下,其购买需求、购买频次有望明显提升。据艾媒咨询市场调查数据显示,超 50%的消费者表示在日常生活中青睐穿着运动鞋服,并且超 40%消费者习惯于在换季时购买运动鞋服。

跑步/女子健身/户外露营火热,专业运动细分领域机会凸显

2021 年跑者人数增长明显,品牌方加大跑步领域布局。根据悦跑圈《2021 年度中国跑步运动白皮书》数据显示,2021 年悦跑圈 APP 用户数量同比增长 16.7%,日活跃用户同比增长 21.4%,疫情虽然对于居民生活造成影响,但是越来越多的消费者开始养成跑步习惯。同时 2021 年男性/女性用户的月平均跑步次数分别为 5.6/5.9 次,2020 年分别为 5.3/5.1 次。跑步参与度的提升,直接带动相关消费增长,2021 年超过 73%的跑者年消费金额超过 1000 元,其中年消费在 2000-5000 元区间的用户占比高达 32.3%,同比提升明显。面对跑步市场的火热,以特步为代表品牌方加强相关产品和营销布局:

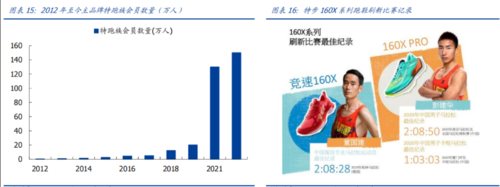

特步国际:特步深耕跑步市场多年,产品力持续增强,目前跑步品类已经拥有了大众(300-500 元)、专业(599/699 元)、精英(999/1199 元)三大系列,精英系列以 160X 为代表销售表现优异,深受消费者以及专业跑者支持,同时公司凭借特步俱乐部以及特跑族构建跑步生态,竞争护城河稳固,目前公司特跑族会员数量约 150万。

李宁:李宁在专业跑步领域的发展尚浅,营销层面整体布局以赞助重点马拉松赛事(包括青岛马拉松、杭州马拉松)为主,并且围绕相关赛事举办专题活动,充分利用赛事热点,提升李宁跑步影响力。产品方面,公司针对球鞋中底陆续开发出“?轻弹科技”以及“弜结构”,并推出飞电、绝影等高端跑鞋系列。根据新华网新闻,2022 年 9 月柏林马拉松商,来自埃塞俄比亚的运动员阿巴特穿着李宁新款跑鞋飞电3.0 ultra 荣获第三名的成绩,刷新中国跑鞋最佳战绩。在行业热度以及公司自身的内功修炼下,2022H1 李宁跑步品类流水增长 10%。

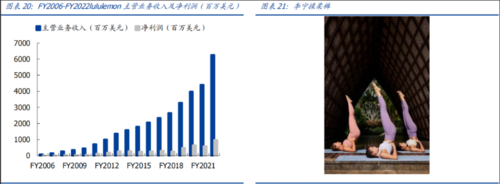

女性消费力量在运动鞋服领域的话语权也在不断扩大,品牌商切入细分市场,提供更加齐全、领域更加细分的女性运动产品。随着收入水平与受教育水平提高,越来越多女性开始通过健身运动提升自身形态及身体素质,在女性运动风潮的引领下,女性运动市场规模增长趋势显著。Lululemon 2007 年于纳斯达克上市后,品牌实现快速增长并在瑜伽赛道中保持领先,安踏在制定未来 5 年的发展规划中也提到发力女子运动品类,开发女子专属商品。李宁女子健身系列推出“揉柔裤”、“翘俏裤”,定位中高端女性消费群体,并在小红书等社交平台进行推广,市场反响良好。

我国户外运动市场仍在培育成长阶段,“泛户外化”风潮兴起。近年户外运动在国内逐渐普及,驱动户外市场发展。在户外用品的用户培育和品牌打造上,我国与先行发展的欧美发达国家有较大差距。但随着近年来社会经济的持续发展,国内户外运动普及程度有所提升,得益于较大的人口基数,中国也正逐步成长为全球主要的户外运动用品市场之一。

据 Wind 数据,2019 年国内户外用品零售总额/出货总额分别达到约 250.2/141.6亿元。2007 年至 2019 年,我国户外用品市场零售总额 CAGR 为 22%/出货总额 CAGR为 21%。在户外运动参与度提升的同时,“泛户外化”风潮也在兴起,时尚品牌介入打开流量空间。以安踏体育为例,公司近年来布局了多个户外品牌,其中 DESCENTE 与Kolon Sport 营收持续高速增长。截止 2021 年末,DESCENTE 与 Kolon Sport 门店数量已经分别达到 182/152 家。

本土运动品牌发展势头迅猛,市占率有望提升

国货崛起趋势突出,我们判断未来本土品牌所占份额有望持续提升,而产品和品牌力是其竞争力提升的关键。

1)本土品牌关注度及认可度提升,据百度调研数据,消费者对国内品牌的关注度从 2016 年 45%提升至 2021 年 75%。

2)国产品牌商产品力强化,与消费市场情绪形成共振。过往本土品牌的研发积淀为产品力的提升奠定了扎实的基础,如李宁专业运动?科技进一步推广,同时时尚运动系列推新升级,合力拉动 ASP 提升;安踏品牌着力打造 NBA 球星签名鞋款,推出速度家族入局专业竞速跑鞋市场;特步专业跑步的标签已经被无数跑者认证。

估值与投资建议

从估值层面来看,当前板块公司估值水平均有较大幅度的回调。回顾板块公司 PE-TTM走势可以发现,2020-2021 在居民运动参与度提升等多因素的催化下,板块公司估值持续走高,2022 年至今的反复,以及宏观消费整体较弱,重点公司估值有所回落。

我们认为当前行业估值整体处于较低水平,投资空间可观。

从基本面来看,正如前文所分析,我们认为当前运动鞋服赛道仍处于快速增长期,当前困扰公司增长的库存问题,随着影响的逐步减弱,以及公司高效的库存去化措施,有望在今年年底至明年年初得到解决。

从估值角度角度来看,当前运动鞋服板块标的估值均有较大程度的回调,投资空间可观。因此综合来看,当前我们自上而下推荐运动鞋服标的【李宁、安踏体育、特步国际】,对应 2023 年 PE 分别为 22/20/15 倍,均维持“买入”评级。

风险提示

汇率波动风险。部分服饰制造公司及品牌公司存在海外业务,汇率波动会从收入及汇兑损益等层面对于公司财务表现造成影响。

门店扩张不及预期。在消费疲软的情况下,各公司的门店扩张会相对谨慎,新品牌的开展也会受到影响。

图片数据来源:国盛证券

广告